みなさん、ごきげんよう。FP黒田です。

8月10日(金)の午後、久々にフィデリティ投信のメディア・ラウンドテーブルに参加してきました。

今回のテーマは、「定年後のお金 寿命までに資産切れにならない方法」~50~60代に向けた定年後のお金の向き合い方に関する提言~です。

そうですよねー。

高齢者のみなさんが、手持ちの資産を使えないのは、想定以上に長生きして、資産切れになるのが怖いからですもんねー。

それを解消できる方法があるなら、是非とも伺いたいところです!

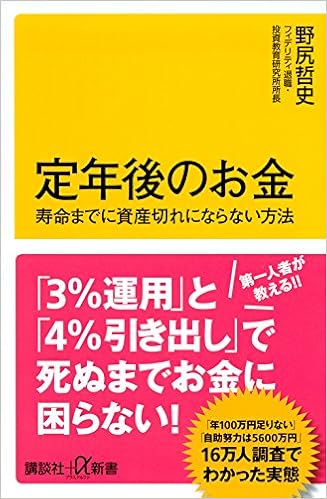

今回のメディア・ラウンドテーブルは、スピーカーであるフィデリティ退職・投資教育研究所所長の野尻さんが、今年7月に上梓された新刊「定年後のお金 寿命までに資産切れにならない方法」を踏まえて、というご案内でした。

ちょうど、本は取り寄せてあったので、読む前に予習がてら聴きに行った次第です。

(野尻さんには、話聞いたら本は読まなくても大丈夫ですよーと言われちゃいましたが(苦笑))

野尻さんの提言のおもなポイントは、次の通り。

・使いながら運用する時代を想定すること(逆算の資産準備)

・老後資金を取り崩すときは、定額ではなく定率(4%)で引き出すこと(定率引出しのすすめ)

・退職後の60歳以降も75歳まで、3%で運用すること(3%運用)

発想的には、できるだけ長く働いて安定した収入を得ることや退職後の生活費をいかに減らすかなど、従来のベーシックな手法が中心ですが、同社が実施している退職者アンケートを基に、具体的な数字を用いてわかりやすく説明してあります(まだ全部読んでないんですが・・・)

読者の中には、「理屈は分かるけど、退職後75歳まで3%で運用できんのかなー」とか「75歳から95歳までそんな生活費使うかなー」とか、「定率だと引き出せる金額バラバラになっちゃうじゃないっ」などの感想をお持ちになる方もいらっしゃると思います。

でも、おそらく、野尻さんが伝えたいのは、これからの老後の資産運用をどのように考えるのか、どうお金と向き合うのかという考え方についてだと感じました。

いずれにせよ、あんまり詳しくコメントするとネタバレになってしまうので、詳しくは本をご一読ください。

セミナーでは、「退職」をどのように定義するか(職を辞するということではなく、勤労収入が支出を上回るかどうか)、毎月分配型投信が「タコ足」だからダメなわけではない理由、生活コストを抑えるための地方移住のススメ(野尻さんのお気に入りは松山だそう(笑))などのお話が興味深かったです。