みなさん、ごきげんよう。FP黒田です。

なんか最近、「勉強会&商品説明会に行ってきました」系のブログが多いと思われるでしょうが、ホント!多いのですよっ!!

FPは元々、勉強してナンボ。

常に、新しい情報をキャッチアップ、ブラッシュアップしないとやっていけないお仕事なので、勉強会など積極的に参加することも多いのです。

(だから、そうゆうのが苦手な方、苦痛に感じる方はFPに向いていないかも(苦笑))

とはいえ、今年の2月、3月は非常に多かったですね~。

とりわけ保険会社さんは、4月に商品改定などを予定されているところも多く、そのせいもありますが、それにしても集中した感はあります。

さすがに多すぎて、お誘いいただいた分すべては参加できませんでした、その場合もお願いして資料を送付いただいて、すべて目を通すようにしています。

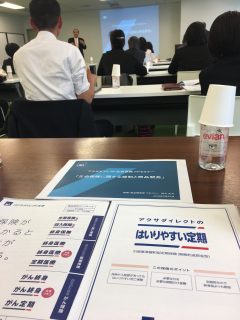

さて、そこで昨日27日に、京橋駅近く、Diagonal Run Tokyoで開催されたアクサダイレクト生命さんの勉強会です。

当初は先約があったので参加できないと思っておりましたが、急きょ参加できることに!

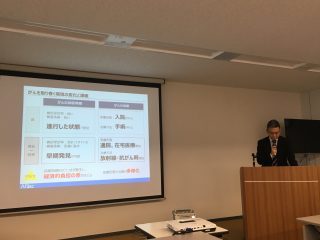

テーマは「生命保険に関する規制と商品開発」です。

実は、生命保険というのは、どんなものを販売しても良いというわけではなく、監督官庁(金融庁)による厳しい規制が敷かれています。

今回の勉強会では、なぜ、このような厳しい規制があるのか?について、数理・商品開発マネジャーの田中正太さんから解説いただきました。

アクサダイレクト生命さんは、このような、ちょっとひねった内容のセミナーをよく開催してくださるので、いつも楽しみにしています。

アクサダイレクト生命さんの方向性についても納得できましたし、今回のセミナーも大変勉強になりました。

その上、お土産に頂戴したのは、とらやさんの薯蕷饅頭。

なんと、開業10周年記念ということで、本当におめでとうございます。なんだか、10年なんてあっという間ですね。

おまんじゅうは、娘と半分ずつ美味しくいただきました!

それでは、今後も「わかりやすい」「シンプルな」商品をお願いします!!