みなさん、こんにちは。FP黒田です。

ゴールデンウィークや夏休みなど、これから海外旅行の計画が増える時期。

オトクな海外旅行をすべくキャッシュレス決済について数日前に書きましたが、今度は、加入がマストの「海外旅行保険」について。

航空券やホテルはしっかり比較して「少しでも安く」と考える方は多いのですが、意外と見落とされがちなのが「海外旅行保険」です。

結論から言うと、ここを節約ポイントと考えるのはやや危険。

むしろ、クレジットカード付帯保険をうまく活用しつつ、足りない部分だけを補う「ハイブリッド設計」が、コストと安心のバランスを取る最適解です。

まず、多くの方が利用しているクレジットカードの付帯保険。

これはうまく使えば確かに「おトク」です。

ただし、内容を正しく理解している人はそれほど多くない印象があります(質問すると、よくわかりませんという答えが多い…)

押さえるべきポイントは次の3つです。

①自動付帯か利用付帯か

自動付帯→カードを持っているだけで適用

利用付帯→旅行代金(航空券やツアー)をカードで支払った場合のみ適用

2021年下期あたりから「利用付帯」が主流になってきており、ここを知っておかないと“無保険状態”になる可能性も!

利用付帯の条件を確認して、「空港までの電車代をクレジットカードで支払う」って条件をクリアする“裏ワザ”を使う人もいるようですが、そこまでやるのはかなりのツワモノでしょう。

②補償の中心が「死亡・後遺障害」

クレジットカード付帯保険は、数千万円の補償がついていることも多く「十分では?」と思いがちですが、実際に重要なのは「死亡・後遺障害」ではありません。

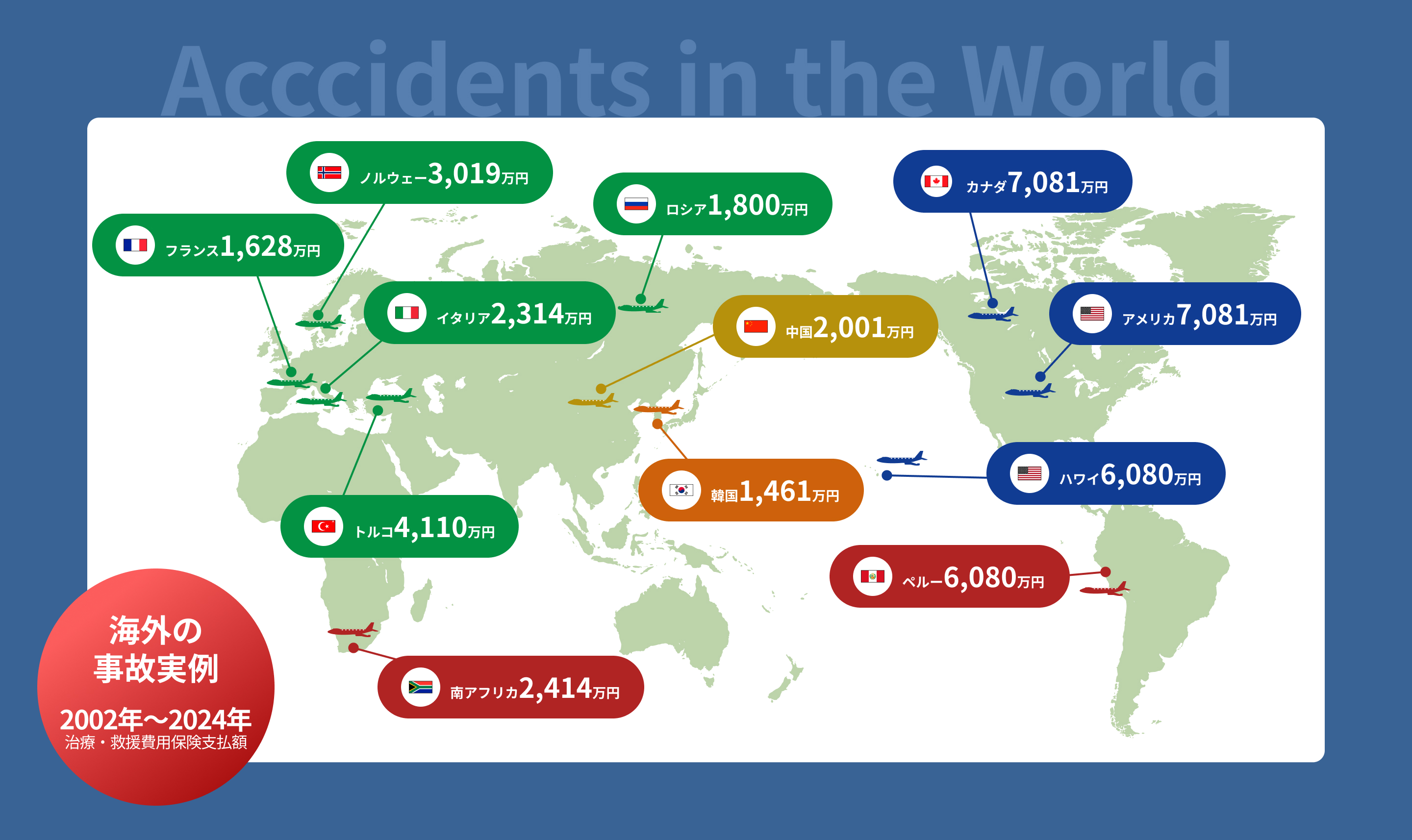

海外で本当に高額になるのは「治療費・救援費用」です。

たとえば、

アメリカでの入院:1日数十万円

救急搬送:100万円超

家族の現地渡航費用

などなど、とくに最近は高額化していると言います。

こうした費用への補償は、カード付帯だと数百万円〜300万円程度にとどまるケースが多いのが実態です。

補償の目安は以下の通りです。

・治療費・救援費用:最低でも1,000万円以上

・賠償責任:1億円程度(対人事故など)

・携行品損害:必要に応じて

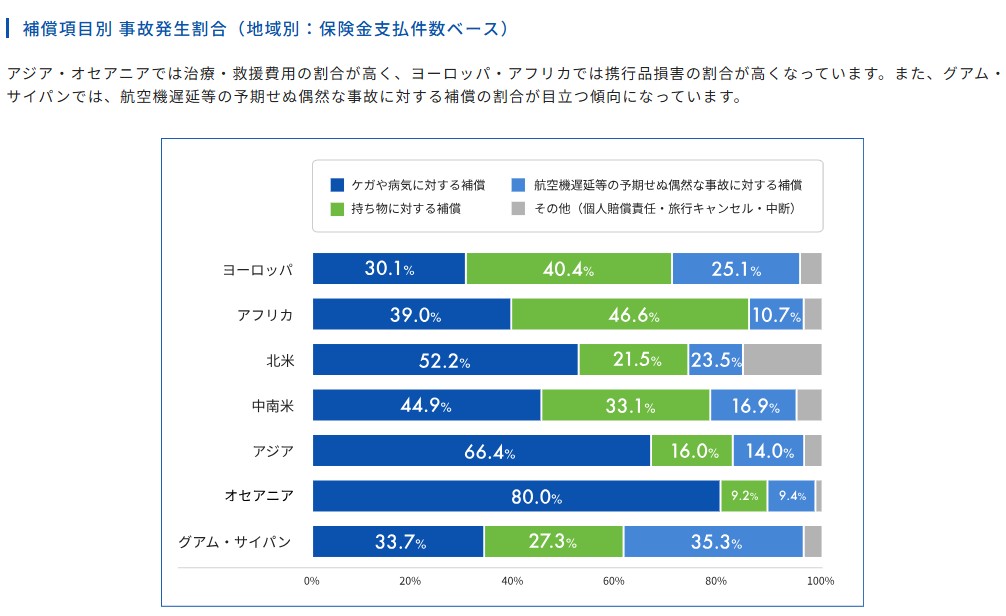

なお、ジェイアイ傷害保険のサイトでは、地域別の事故発生割合や事故実例などを紹介していますので、是非参考になさってください。

渡航先によって発生する事故の種類が違うのは目からウロコですよね。

③複数カードの合算ルール

複数のクレジットカードを持っている場合、それぞれの補償を書き出してみてください。

実はカード付帯の保険にはルールがあります。

・傷害死亡・後遺障害 → 合算不可(一番高い金額が支払限度額の上限)

・その他・治療費・救援費用 → 合算可

つまり、カードを複数持つことで実質的に治療費・救援費用の補償を厚くすることは可能。ただし、それでも十分とは言えないケースもあります。

そんな時は、クレカ上乗せプランを提供しているカード会社も!

海外旅行保険「ネットde保険@とらべる」

あるいは、個別契約の海外旅行保険に加入する方法もアリです(というかこっちが王道か)

私がよく利用するのがネット完結型の保険で、必要な補償をカスタマイズすることで保険料を抑えることができます。

もちろん空港で大手損害保険会社が提供する商品を加入する方法もありますが、かなり以前、加入しようとしたとき、むちゃくちゃ高いセットプランを勧められた経験が。

カウンター「カスタマイズしたいんですけど」と言うと、すっと、カウンターの下から資料を出されました。「あるんじゃん!」って。

まあ、スマホで手軽に契約できますから、だいたい旅行の前日くらいに、「あ、保険、入っとかなくちゃ」みたいな感じでちゃちゃっと契約します。登録しておけば、氏名や住所などの情報をいちいち入力する手間も省けますし、割引もあります。

とにかく、まず、クレジットカードは「ベース」として活用。

利用付帯条件を必ず満たす→複数カードで補償を積み上げる→不足分を任意保険で上乗せというイメージです。

あるいは、「すべて保険でカバーしない」発想も重要です。

例えば、携行品損害は、補償上限が低かったり、免責(自己負担)があったりします。海外では必需品のスマホが対象外で保険料を抑えることもできますし。

ですので、高額品はそもそも持っていかない、というリスク管理も有効です。

ちなみに、先日のイギリス旅行中、「ロンドンは危ない!自撮りしていると、出しているスマホが搔っ攫われる!」と言って、娘がむちゃくちゃ注意していました。

せっかくの旅行ですから、現地で「保険が足りなかった」と後悔するのは避けたいところ。

出発前に一度、ご自身のクレジットカードの補償内容を確認し、不足分をどう補うかを整理しておきましょう。