みなさん、こんにちは。FP黒田です。

来週からGWがスタートします。今年は4月30日と5月1日を休めば最大8連休となって、長期の旅行を計画している方も多いでしょう。

さて、今回のコラムでは海外旅行のキャッシュレス決済についての情報を一つ。

海外旅行の決済は“クレカ1枚でOK”の時代は終わりつつあることを痛感しました。

今年の3月末から4月上旬、昨年からイギリスに留学中の娘の様子を見に行きがてら、イギリスとアイルランドに旅行に行って参りました。

そこで利用したのが「Wiseカード」です。

Wiseについて詳細はこちら

元々は、娘の留学中の海外送金用にアプリを開設。

娘に「カードが超便利だから、(イギリスに)来る前に絶対作っておいた方が良いよ」と力説されて、Wiseデビットカードを申し込みました。

ちなみに発行手数料は1,200円かかります。

日本円の残高がなかったので、さっさと残高のある英ポンドで引き落としされてました(苦笑)

デジタルカードなら無料ですが、旅行中にネット環境が不安定な可能性(スマホの充電切れとかありがち)を考えて物理カードを作成した次第です。

さて、実際に使ってみて、結論としては、クレジットカード(クレカ)よりも断然良かったです。

その理由は、デビットカードなので即時引き落とし。アプリで確認すれば何に使ったかすぐわかることです。

昔むかーし、両替した外貨と残高が合わなくて、首をひねっていたのが懐かしい…

とくに、旅行の予算に上限があって、使いすぎを防止したい人には効果的でしょう。

クレカの場合、帰国後に明細を見て、「あ~こんなに使っちゃってたか~」となりがちですからね。

そして、私も一応、FPなので、渡航前から、為替レートを見つつ、英ポンドやユーロに両替して“仕込んで”おけるのもメリットの一つでした。

ご覧ください!このチャート!ポンドの上がり具合を!!(涙)

最近のように、円安が進行あるいは為替が変動しがちな状況では、為替レートをチェックするのが苦にならない人にはお勧めです。

どんどん円安が進んでしまうと、旅行に行く前からドキドキして、血圧が上がってしまいそうになります。

もちろん、海外でそのまま日本円決済でも問題ありません。

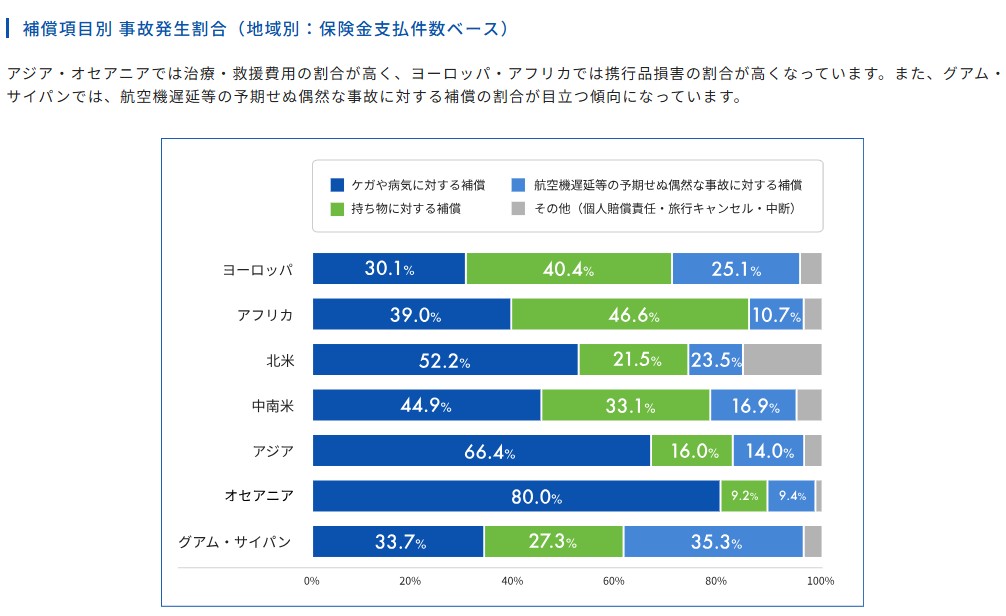

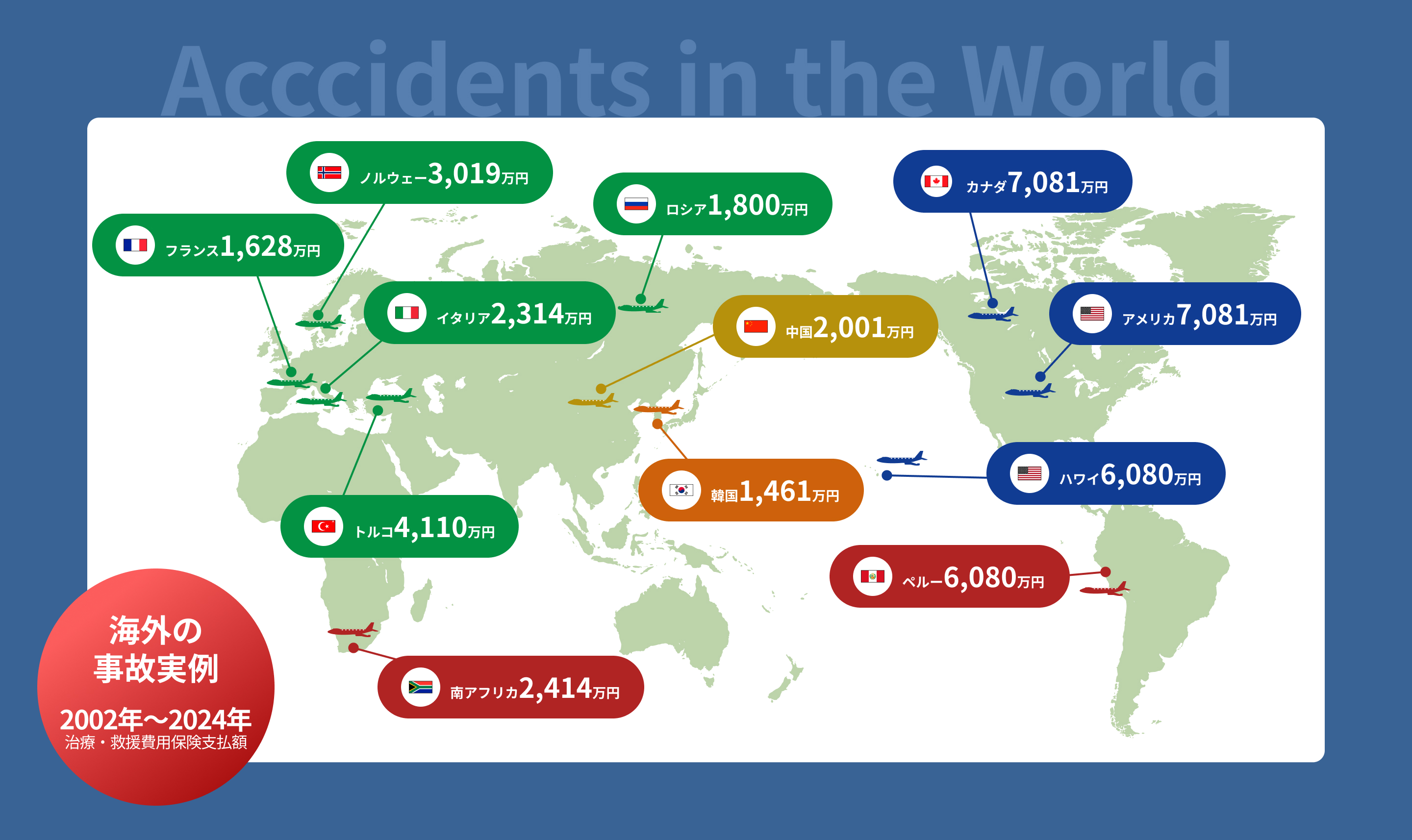

そして、今回、クレカを利用しなかった理由の一つは、海外事務手数料の値上げです。

例えば、三井住友カードは、2024年11月1日から、海外事務手数料がVisa・Mastercard3.6%(銀聯2.5%)に。楽天カードも2025年3月から2.2%→3.63%に値上げされました。かつては1%台もあったのですが…

みなさんも、メインカードをご確認ください。ひっそり、こっそり上がっている可能性が高いです。

そして、ご存じのように海外決済のコストは「為替レート+手数料」で決まります。

クレカの場合、各国際ブランドが適用した為替レートに前掲の2~3%の事務手数料が明細にあがってくる換算レートになるわけです。

それに対して、Wiseの場合は、為替は実勢レート(ミッドレート)ベース。アプリですぐに確認できてわかりやすい(透明性が担保されている!)。その上、手数料が0.5〜1%程度(通貨や金額により変動)とかなり割安です。

年に2~3回海外旅行に行く私として、個人的には、Wise以外にもソニー銀行の「Sony Bank WALLET」がずっと気になっていました。

基本的に、どちらも「外貨を持ってそのまま決済できるカード」ですがSony Bank WALLETは、外貨を持って戦略的に使う人向けのイメージです。そして、こちらの事務手数料は1.79%(外貨決済時は手数料なし(外貨残高時)、円からの自動両替時にスプレッド)。

さらに本来の目的が娘への送金メインだとすると送金手数料もSony Bank WALLETより Wiseの方が割安。それに比較的短期かつさまざまな国への旅行中の決済が中心であればWiseで十分かなと感じました。

ちなみに、例えば、海外旅行で30万円使った場合、

・クレジットカード:10,890円(3.63%)

・Sony Bank WALLET:5,370円(1.79%)

・Wise:2,400 円(0.8%の場合)

とWiseとクレカを比較すると差額8,480円、4.5倍の手数料が違うんです。

これは無視できない水準ですよね~。

他にも、手数料の安さでいえば、「Revolute(レボリュート)」も選択肢の一つ。とくに平日(為替市場営業時間内)の両替手数料無料は魅力!

ん?でも為替市場営業時間は当然海外だろうなあ。と確認すると、営業時間外ニューヨーク時間の金曜17時〜日曜日の18時とあります。

この間は0.5~2%の手数料が発生。

比較的安いけど、ニューヨーク時間を気にしながら、海外でお金使うのもねえ…

いずれにしても、要は、節約したいなら「海外旅行もクレカ一つでOK」ではなくなったということです。もちろん、クレカにはポイントが付きますので、実質的な負担は個々で試算してみると良いでしょう。

そして、クレジットカードは不要か?と問われると結論はNOです。むしろ必ず持っていった方が安心です。

その理由の一つがホテルのデポジット(信用枠が必要)です。今回は、ホテルのデポジットもWiseでしましたが、クレカで決済した方がどうせ後から戻ってくるわけですから良かったかなと思います。

ご自身の使い方や目的に応じて決済方法を検討するのが良いでしょう。

そして、Wiseは優秀なサービスだと評価しますがカスタマーズサービスはやや不安。

以前、アプリを利用して娘に5万円を送金しました。その際、出かける直前で急いでいたもので、Wise指定の振込口座に50万円を入金してしまいました。

数カ月後、明細を確認して勘違いに気づき、確認するとこのような場合、差額45万円は私の口座に戻されるとのこと。

そうであればと、面倒臭がり屋の私は、そのままほったらかしに。

1カ月後、何も変化がなかったのでさすがに問い合わせをしたところ、やはりこちらから手続きが必要でした(よく考えてみると、そりゃそうだよね)。

でも、そのやりとりがわかりにくい!非常にとっても本当に丁寧なんです!

でもメールの文章も翻訳ソフトで日本語に直したみたいな表現でわかりにくいんです!!50代後半のおばさんは、何回ものやり取りですっかり疲れ果てた次第です。

と、そんなこんなで帰国後、毎年アメリカ出張する夫にWiseの有用性をプレゼンしてみたのですが、「よくわかんない。面倒くさい。クレカのままでいい」と一蹴されてしまいました。

私のプレゼン能力が低いのか、夫の理解度が低いのか。

どちらに原因があるのかはさておき。