みなさん、こんにちは。FP黒田です。

本日は、オンラインセミナーのご案内です。

日程等は、以下の通りです。

日時:3月5日(火)13:30~15:30

今回は、消費者団体さんと東京都との協働による学習会ということです。

関心のある方はご参加ください。

みなさん、こんにちは。FP黒田です。

本日は、オンラインセミナーのご案内です。

日程等は、以下の通りです。

日時:3月5日(火)13:30~15:30

今回は、消費者団体さんと東京都との協働による学習会ということです。

関心のある方はご参加ください。

みなさん、こんにちは。FP黒田です。

2021年末に発売された「おひとりさまのはじめてのエンディングノート」が今年も増刷されることになりました!!!

これで累計1万部を超えました。

初版当時よりもいっそう、世の中は「おひとりさま」時代になったと感じています。

とくに高齢女性の単身世帯は増えていますね。

ぜひとも、このノートが役に立つことを願っています。

*******************

国立社会保障・人口問題研究所が公表した直近の将来推計によれば、2025年の単身世帯(1人暮らし)は、2015年より8.4%増えて1996万世帯になるとみられている(2015年基準推計)。総人口に占める1人暮らしの割合は16%となり、2015年の「7人に1人が1人暮らし(14%)」という状況が、「6人に1人強が1人暮らし」に変わる。

このように2015年からの10年間で単身世帯数は1割弱増加していくが、社会に与える影響は、この数値以上に大きい。というのも、今後、20代から40代までの若い層の1人暮らしが減り、50代以上の1人暮らしが増加していくためだ。具体的には、2015年から25年にかけて、20代から40代の単身世帯数は全体で8%減少する。これは、少子化によって、これらの年齢階層の人口が減少していくためだ。その一方で、50代以上の年齢階層では、全体で23%も単身世帯数が増えていく。

特に注目すべきは、80歳以上の単身世帯の増加である。80歳以上の単身女性は25年までに34%増加して223万人となり、全年齢階層の中で最も多くの単身世帯を抱える。また、伸び率という点では、70代男性と80歳以上男性で単身世帯の伸びが高い。70代単身男性の伸び率は51%、80歳以上の単身男性の増加率は55%も伸びていくとみられている。

※出所:みずほリサーチ&テクノロジーズ「2025年:単身世帯が1996万世帯 加速する「ソロ社会」化」より抜粋。太字は筆者編集

*******************

みなさん、こんにちは。FP黒田です。

本日は、私が講師を務める一般向けセミナーのご案内です。

2月17日(土)10:00~11:30

大分県社会福祉介護研修センターにて行います。

テーマは「医療・介護にかかるホントのお金」です。

参加は無料ですので、お近くにお住まいの方は、是非ご参加ください。

みなさん、こんにちは。FP黒田です。

本日は、乳がん経験者仲間の真水 美佳さんからのご案内です。

真水さんは、NPO法人エンパワリング ブレストキャンサー(E-BeC)の理事長を務めておられる方です。

E-BeCはその前身となるプロジェクトチームで2010年、荒木経惟氏撮りおろしによる『いのちの乳房~乳がんによる「乳房再建手術」にのぞんだ19人~』を出版しました。

乳房再建を受けた乳がんサバイバーにとって、あの写真集は衝撃でしたね。

そして今回、2冊目となる写真集を出版されます。

カメラマンは映画監督でもある蜷川実花さんです。

モデルは一般募集となりますので、興味・関心のある方はこちらをご確認ください。↓

「“乳房再建手術”経験者の写真集」のモデル募集のご案内 | E-BeC(エンパワリング ブレストキャンサー)

みなさん、こんにちは。FP黒田です。

独立系FPの仕事は、個人相談や講演、執筆の「聞く」「話す」「書く」が三本柱と言われています。

FPとして、食べていくためには、この3つをバランスよく(あるいはある業務に特化するFPさんもいます)行うのが重要だと、私も駆け出しの頃よく先輩FPから言われたものです。

ただ、一部のFPは、これ以外に「取材」というのもよく受けます。

新聞や雑誌、機関紙、テレビなどなど媒体は多岐にわたりますが、最近はWEB関連の取材も多いです。

ただ、1時間しゃべっても、採用されるコメントは1行程度だったりすることも多々あります。

「こんなコメントだったら、自分でもできるわい!」と思ってるあなた。

私も以前は、そう思っていました。

でも、表面に出てくるコメントは、氷山の一角のような一部でも、取材元は、その下の水の下に隠れているベースが大きい専門家を見極めて、取材しているのです。

読み手側からすると、そこに書かれてある内容は、「何を話すか」よりも「誰が言ったか」の方が重要だということなのでしょう。

*************************************

さて、前置きが長くなりましたが、今日は、1月27日の日経新聞の「認知症保険、保障広く 一時金で「軽度障害」対応も」という記事の取材に関して、もう少し詳しくご紹介したいと思います。

記事にもあるように、昨年末、エーザイと米バイオジェンが開発したアルツハイマー病治療薬「レカネマブ」が保険適用されました。

以前から話題となっている薬価(薬の公定価格)は、体重が50キロの人の場合、年間費用は298万円です(MRIなどの検査費用等が別途かかる)

ただし、患者さんの自己負担額は1~3割で、高額療養費制度によりさらに抑えられます。

70歳以上で、一般的(年収約156万円~約370万円)な年金収入の人であれば、月1万8,000円、年額14万4,000円が上限です。投与は、点滴で2週間に1度、1年半まで。投与回数は36回です。

2024年1月からスタートして、2025年の6月まで月2回、投与を行ったと仮定すると、上記の所得区分の人の高額療養費適用後の負担額は、次の通りです。

・2024年1月~12月(月2回×12月=24回) 1万8,000円×12カ月=21万6,000円→14万4,000円①

・2025年1月~6月(月2回×6月=12回) 1万8,000円×6カ月=10万8,000円②

①+②(36回)合計25万2,000円

いかがでしょうか。この程度であれば、大丈夫。あるいは何とか払えるといった人が多いのでは。

ただ、問題は、この治療を保険適用で受けられる患者さんが限定されているという点です。

対象は、「アミロイドβの蓄積が確認されたアルツハイマー病患者で、認知症の症状が軽度の人とMCIの人」となっています。

つまり、「ん?もしかして」と思ったら、ご本人か家族か。いずれかが病院に行って、検査を受ける必要があるのです。

厚労省が提示する「最適使用推進ガイドライン」では、「MMSE(簡易問診検査)が22点以上」と定められています。

そこで登場するのが、認知症保険です。

最近の認知症保険は、MCIと診断されたときに一時金が出る特約を付帯できるものもあり、早期発見のインセンティブとなっています。

なお、冒頭のレカネマブの米国での販売価格は、年間26,500ドル(1ドル148円約392万円)に設定されています。

一般的に、日本での薬価は、米国よりも低くなることが多いのですが、それでもエーザイさんは、もうちょっと高い薬価を期待していたことでしょう。

薬によって、アルツハイマー病の患者さん一人にかかるコスト(医療費・介護費用など)が抑えられるだけでなく、医療的・社会的な経済効果もあるわけですから。

エーザイさんでは、「社会的観点に基づくレカネマブの年間価値は最大467万5,818円になる」としています。

詳しくはこちらをご参照ください。

臨床第Ⅲ相Clarity AD試験データを用いた、日本における「レカネマブ」の社会的価値について、査読学術専門誌Neurology and Therapy誌に掲載

ここで登場するQALY(クオリー、Quality-adjusted life years= 質調整生存年 )とは、医薬品の費用対効果で使われる指標です。

QOL(Quality of life=生活の質)と生存年をあわせて評価するための指標で、 完全な健康状態を「1」、死亡を「ゼロ」としてQOLを数値化し、そこに生存年を掛けて算出します。

要するに、生きていても、QOLが低い状態では意味がない。治療によって、健康なときと同程度の生活ができるようになればいいですよね。それを加味した薬剤の費用対効果をはかる指標です。

ちょっと、難しいかもしれませんが、興味のある方は知っておくと良いと思います。

みなさん、こんにちは。FP黒田です。

2024年1月23日・30日の2日間にわたり、聖路加国際病院「おさいふリング」をオンラインで開催します。

1回目の23日は、ファシリテーターであるFP2名と看護師2名、患者さん3名、オブザーバー1名の合計8名の参加者となりました。

オブザーバーは、聖路加国際病院さんのご近所、築地本願寺の僧侶の方です。

元銀行員だそうで、FPジャーナル1月号の「FPができる「心」と「お金」のサポート」特集をごらんになり、参加されました。

そのためか、患者さんから、「墓じまいを検討しているが、お布施やらなんやらでお寺から500万円も請求された!何とかならないか」といった、まさかの終活相談まで飛び出し、和気あいあいとアットホームな雰囲気の中、第1回目を終了しました。

2回目は、30日に行う予定です。

みなさん、こんにちは。FP黒田です。

本日は、オリックス生命さんとティーペック社共同開催のサービス体験会に参加してきました。

対象となるのは、「重症化・再発予防カウンセリングサービス」です。

オリックス生命さんでは、昨年7月から健康医療相談サービスを拡充。

業界初の「管理栄養士との予約電話相談サービス」を開始しておられます。

詳しくはこちら

今回の体験会は、サービス概要の説明だけなく、具体的な相談事例やお客さまの声、実際のカウンセリングのイメージなどもご紹介いただきました。

そして、FP向けの勉強会には珍しく、管理栄養士さんのレクチャーとともに、野菜摂取のコツや手ばかりで、野菜かごから「1食あたりの目安量120g」をはかってみるなどを体験して、おおいに盛り上がりました。

1食あたりの1日の目標量「野菜350g」はこんな感じ。

s0326-10l-007.pdf (mhlw.go.jp)

脳血管疾患や心疾患などを経験された方の食事についてのお悩みは良く聞きます。

もちろん、かかりつけ医で、食事指導は行われますが、なかなか実践が難しかったり、ちょっとした悩みを相談できなかったりしますよね。

「重症化・再発予防カウンセリングサービス」へのティーペック社さん、普段なかなか直接聞くことのできない栄養士や看護師の想いなどを、お聞きできて、とても有意義な勉強会でした。

あけましておめでとうございます。

本年もどうぞよろしくお願いいたします。

さて、2024年は大変な幕開けとなりました。

元旦の能登半島地震に始まり、翌日の羽田衝突事故。

さらには、著名な方々の訃報も相次ぎました。

篠山紀信さんや、中村メイコさん、八代亜紀さんなどなど。

「え?あの人が?」

驚いた人も多いですよね。

個人的には、1月1日に経済評論家の山崎元さんと経済コラムニストの大江英樹さんが亡くなられたことは大きなショックです。

いずれも、私たちの業界では、おなじみのお二人で、書籍やセミナーなど、いつも、参考にさせていただいておりました。

山崎さんは食道がんが再発。ステージⅣであることを公表しておられましたし、大江さんは、急性白血病で入院されていることは、仲間のFPから聞いていました。

山崎さんは享年65、大江さんは享年71

まだまだ、お若いですよね。

しかし、「人生100年時代」とはいえ、なかには平均寿命よりも早世される方もいらっしゃいます。

私の父も、63歳のとき、すい臓がんで亡くなりました。

私は今年で55歳になります。

あと8年で、亡くなったときの父の寿命に追いつくのかと思うと感慨深いものがあります。

長生きリスクに備えるべく、どのように「お金をふやす」のか。

それと同時に、今を大事に生きるために、どう「お金を使う」のか。

FPとして、この2つの対局にある問題に悩みながら、自分自身も1日1日を大切に送りたいと思っています。

みなさん、こんにちは。FP黒田です。

以下の通り、年末年始は休業させていただきます。

12月31日~1月3日まで。

なお、最近、ご相談のお申込みが増えておりまして、ご予約がかなり先になる可能性があります。

また、1月中は、東京都内のオフィスでのご相談ではなく、原則、船橋オフィスのみとなります。

ご迷惑をおかけしますが、どうぞよろしくお願いいたします。

では、本年は色々とありがとうございました。

来年もどうぞよろしくお願いいたします。

黒田尚子

みなさん、こんにちは。FP黒田です。

先日、取材を受けた、FPジャーナルが届きました!

1部のFP実務家による座談会(3人だから鼎談なのですが…)と2部の相談現場でのスキルを磨くでもコメント等が紹介されています。

AFP、CFPのみなさんは、届いていると思いますので、ぜひともご一読ください。

みなさん、こんにちは。FP黒田です。

クリスマスイブの週末、いかがお過ごしでしょうか?

ワタクシは…ひたすら仕事をしております。

さて、明日25日(月)東海テレビさんで放送される健康スイッチ!の特番に出演しています。

テーマは「健康スイッチ!〜時代はここまで進んだ!がん予防と検診SP〜」です。

愛知、三重のみなさま、よろしければご視聴ください。

収録後、ご一緒した奥田昌子先生と。

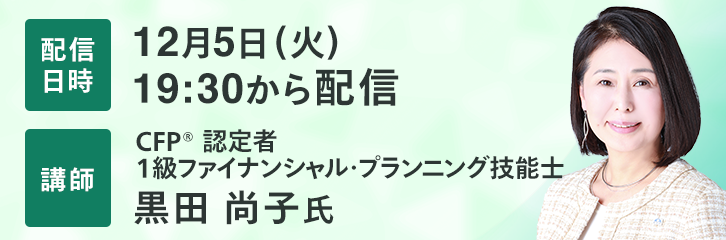

みなさん、こんにちは。FP黒田です。

来週12月5日にマネックス証券さん主催のオンラインセミナーを行います。

テーマは「親子で考えたい高齢期の医療・介護・相続のお金と備え」です。

すでに200名超の方が申込をされているとのこと。

興味関心がある方はご参加ください。

詳細はこちら

みなさん、こんにちは。FP黒田です。

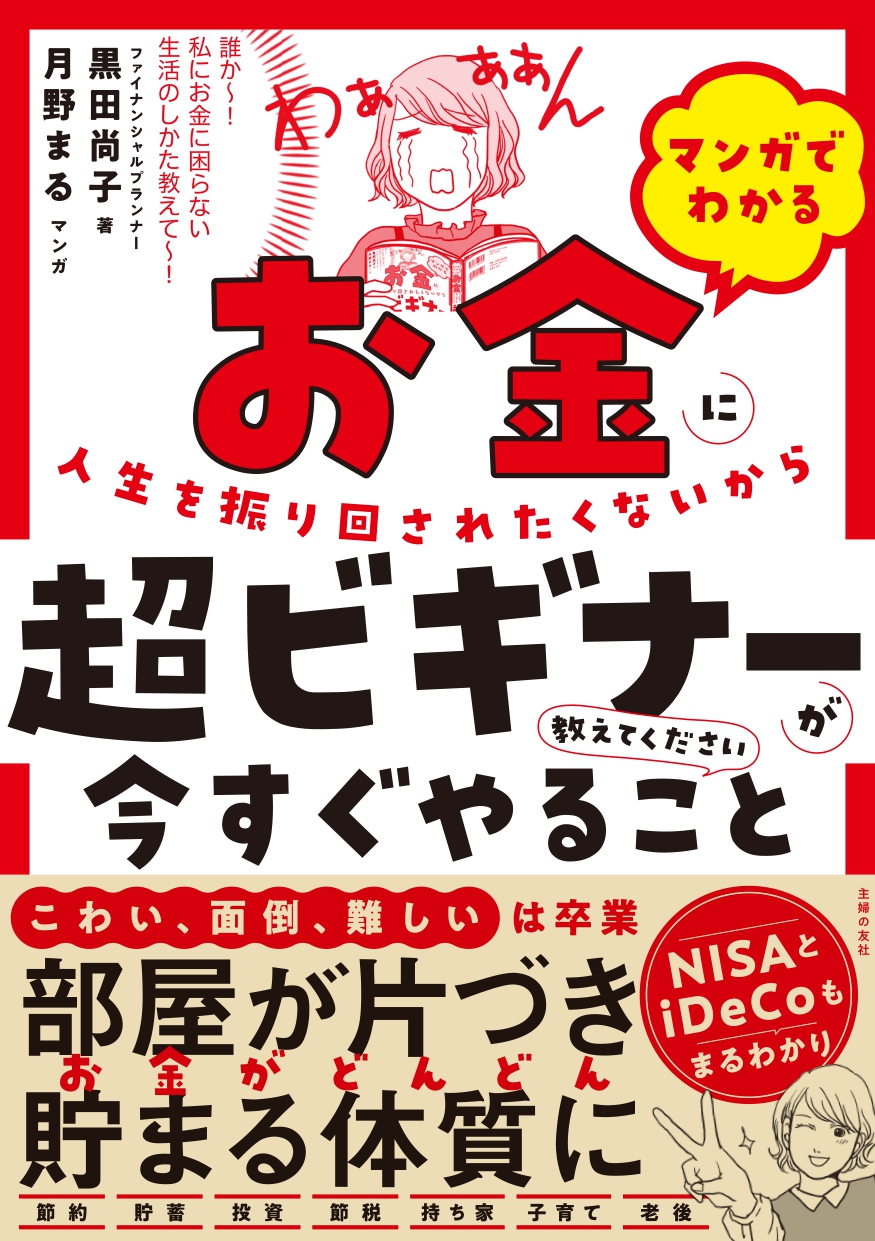

先日、二刷目が決まったばかりの新刊ですが、さらに三刷3,000部追加も決定したそうです!

新NISAも始まることからお金に関する関心は高まるばかりです。

ただ、

「みんながやっているから」

「なんかやらないとダメみたいな感じ」

に飲まれてはいけませんよ!!

投資はなくなってもよい金額でと言われますが、「なくなってもよいお金」など1円もありません!

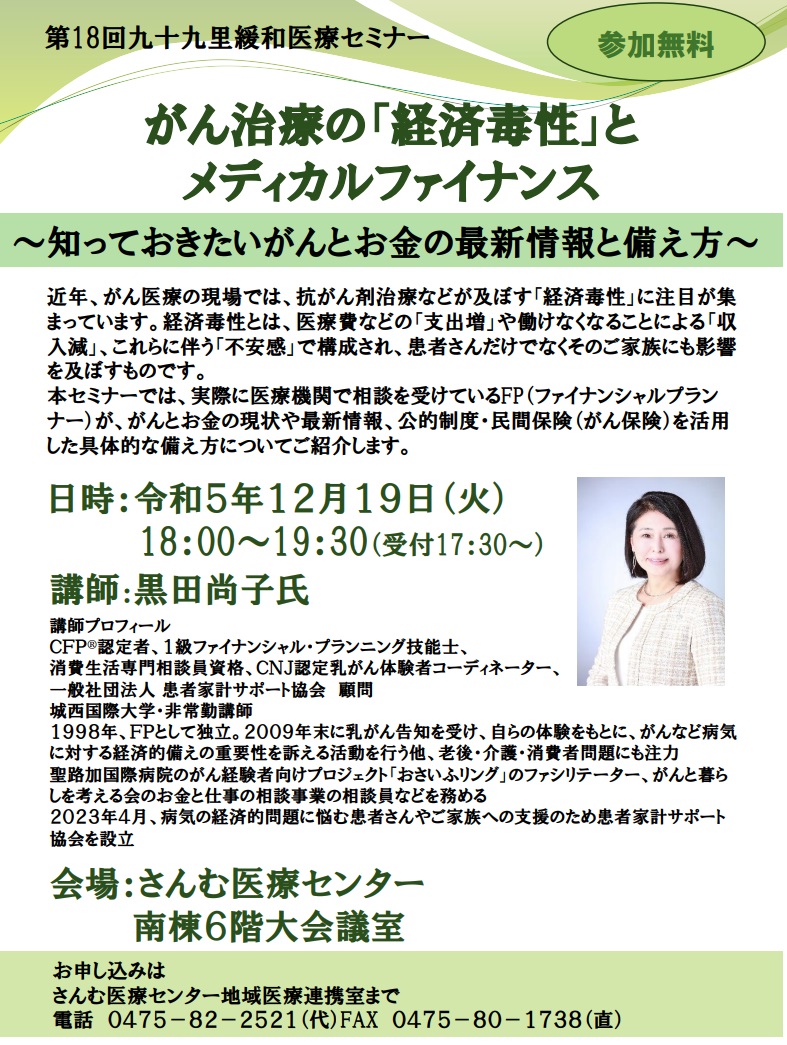

みなさん、こんにちは。FP黒田尚子です。

本日は、私が講師を務める新しいセミナーのご案内です。

12月19日18時から、さんむ医療センター(旧:組合立国保成東病院)で行います。

同センターは、成東(なるとう)駅から徒歩14分と、ややアクセスはよくありませんが

ご興味がある方は是非ご参加ください。

みなさん、こんにちは。FP黒田です。

先月19日に発売された新刊「お金超ビギナーが今すぐやること」二刷が決定しました。

これで1万1,000部発行です。

最近、こちらからご紹介しなくても「新刊買いました!」と言ってくださる方が増えて、嬉しい限りです。

ほかにも「自分用に買ったのに、いつの間にか妻(あるいは母)の本棚に移動していた」

「(主人公ミサキちゃんの)どのエピソードも自分のことにしか思えない」

などなど、色々なご意見をいただいています。

「サインをお願いします」には未だ慣れませんが…

とにかく、みなさま、ご贔屓いただきましてありがとうございます!

今後ともどうぞよろしくお願いいたします。

みなさん、こんにちは。FP黒田尚子です。

本日は、山形県新庄市で行われるセミナーのご案内です。

日時:2023年11月18日 13:00~14:40

テーマ:「老後の不安 介護する側・される側 知れば安心 介護とお金の話」

会場:最上広域交流センターゆめりあ ホール・アベージュ

山形県新庄市多門町1-2

URL: https://yumearea.com/access/

詳細はEVENT_906_26

事前予約が必要です!先着順ですので、早めにお申込みください。

みなさん、こんにちは。FP黒田です。

聖路加国際病院主催の「おさいふリング」が以下の日程でオンライン開催します。

みなさん、こんにちは。FP黒田です。

タイトル通り、今週は、連日病院に通う一週間です。

★月曜日:歯科クリニック→半年に1度の歯石除去。いつもやってくださっている歯科衛生士さんによると、私の歯は異常に歯石が溜まるスピードが速いそうです。きちんと磨かないと大変!

★火曜日:整骨院→半年くらい前から右ひじがずっと痛くて…ちょうど、腰もいっちゃったんで、かかりつけの整骨院で見てもらいました。

ひじの病名は「上腕骨外側上顆炎」

え?なにそれ。いわゆるテニス肘だそうです。テニスまったくやらないんですが、なぜ!?

すごく腫れていたそうで、先生が「頑張ったなーこのひじ」とねぎらってくださいました。

ここの先生。北海道出身で大泉洋そっくりなんですよね。

★水曜日:某クリニック→肺がん・大腸がん・特定健診の結果を聞きに、毎年検査を受ける近所のクリニックへ。

結果は、まったく異常なし。今年も安心して過ごせます。血液検査もピカピカです(毎晩お酒飲んでますけど。良かった!)

★木曜日:がん研有明病院→年1回の形成外科の定期検診。異常なしでした。シリコンインプラントも破損していません。

会計は220円也。安っ。でも大勢の患者さんが待っていて、会計待ちで30分以上かかりました。ちょうど時期的に、院内のハロウィンの飾りつけがきれい。

★金曜日:虎の門病院→月1回のがん患者さんとのお金と仕事の相談会です。

色々な病院三昧の一週間でしたが、日頃のカラダのメンテナンスの重要性を実感しました。

みなさんは、いかがでしょうか?

みなさん、こんにちは。FP黒田です。

先日、亀戸にあるアフラックペアレンツハウスを見学に行って参りました。

同ハウスは、小児がんなど小児難病のお子さんやご家族に寄り添う総合支援センターとして運営されており、亀戸以外に東京は浅草橋と大阪の3か所にあります。

運営に関する費用は、アフラックおよび同社の社員さんおよび全国の代理店(アフラック全国アソシエイツ会)の方々からの寄附等によって賄われています。

共有スペースにある本やおもちゃだけでなく、キッチンにある食材などもすべてご寄付だそうです。

中には、定年退職時に、冷蔵庫など大型の家電製品を寄付される社員さんもいらっしゃるとのこと。

ちょうど時期的にクリスマスプレゼントが、全国から送られてきており、段ボールが積み重なっていました。

亀戸の部屋数は10室と多くはありませんが、それぞれのお部屋はすべて壁紙の色や柄などが異なり、絵画もかけられていて、明るく、清潔で必要なものがしっかり揃っている印象です。

宿泊利用は事前予約制で、患児、ご両親、ごきょうだいなど。

料金は1泊1,000円+リネン料500円(患児と未就学のきょうだい1名無料)と破格の値段です。

とくに、最近は東京都内の宿泊料金が上がっているので、患者さんのご家族にとっては本当にありがたい施設ですよね。

デイユースの利用もでき、日中の洗濯や入浴などに使うこともできます。

その際の料金は居室500円で共有部のみの利用は無料です。

ご予約をお受付する際には、お受け入れ条件に合うかどうかの確認をするために、病名や予約の目的、病状について丁寧にヒアリングをされるそうです。

まさに、患者さんやご家族に「寄り添った」ペアレンツハウスだと感じました。

以前、NYに医療視察に行った際、長期滞在者向けのホスピタルハウス(あるいはファミリーハウス)を見学したことがあります。

そこは、大人向けの施設でしたが、同じように落ち着いた空間で、常駐のスタッフに手厚いサポートが行われていたことを思い出しました。

みなさん、こんにちは。FP黒田です。

この度、新刊が上梓されます。

「お金のこと何も知らないんです!」と言える人に読んでいただきたいと思って作りました。

月野まるさんのマンガとともに、3人のキャラクターが、人生とお金について考えるストーリーです。